כשהריבית על פיקדונות וחסכונות אפסית, הבורסה מרתיעה בתנודותיה החדות ומחירי הנדל"ן בארץ כבר לא מאפשרים אפילו לקנות דירה קטנה בפריפריה, חיפש מעמד הביניים פתרון אחר. הבעיה שקמה למעמד הבינוני היא הרצון להבטיח יכולת לחיות בפנסיה בכבוד. הדרך שנמצאה היתה השקעה בנדל"ן בחו"ל כתחליף לפנסיה. כך ניתן לפזר את הסיכון, ליהנות מהכנסה קבועה מדמי השכירות ולקוות כי הבחירה הנכונה תניב גם עליית ערך הנכס. בכל עת שהיא, אם יהיה צורך, ניתן יהיה לממש את הנכס. ואפרט.

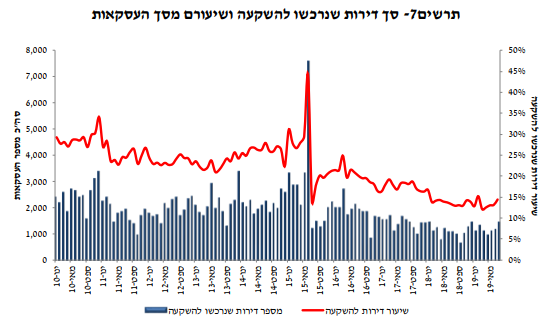

הפתרון שישראלים רבים מצאו, ברבות הימים, הוא רכישת דירה קטנה (או שתים – תלוי כמה ילדים יש לך) מתוך מחשבה שבעת שיסיימו את פרקם כאנשים עובדים, הם יוכלו להתפרנס מהשכרת הדירה ולחיות בכבוד. תחילה רכשו "משקיעי הפנסיה" דירות בתל אביב, ירושלים וכדומה – אזורי הביקוש. אולם מאז שנת 2004 לערך חלה עליה משמעותית במחירי הדירות הללו, אך השכירות שמתאפשר לקבל בעבורן לא עלתה באותו הקצב. "משקיעי הפנסיה" עברו לערי הפריפריה: באר שבע, עכו, חיפה, קריות וכדומה. אולם עליות המחירים לא פסחו גם על ערים אלו. נכון למועד כתיבת שורות אלו, שיעור התשואה המצוי באזורי הביקוש נע בין 2.5-3% ואילו באזורי הפריפריה בין 3.5-5%. השקעות נדל"ן בישראל הפכו להשקעות יקרות למדי בעשור האחרון.